行业资讯

Global supplier of film equipment— 行业资讯 —

m6更新yy易游:洞察:过去2025年全球重型矿用自卸卡市场销售额达到了5012亿美元

来源:m6更新yy易游 发布时间:2026-05-24 22:09:21m6yy易游:

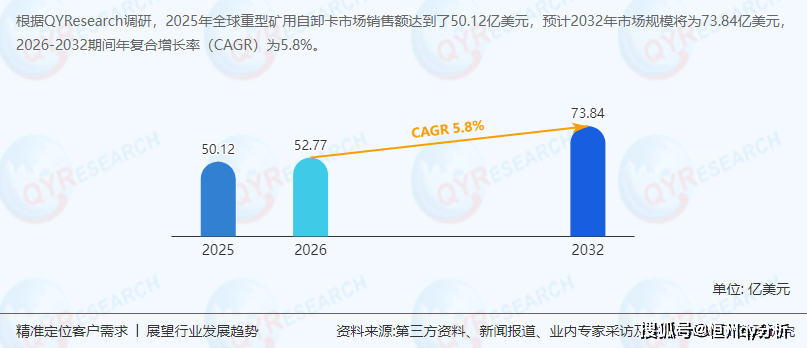

QYResearch调研显示,2025年全球重型矿用自卸卡市场销售额达到了50.12亿美元,预计2032年市场规模将为73.84亿美元,2026—2032期间年复合增长率(CAGR)为5.8%。2025年全球重型矿用自卸卡销量4,037辆,平均售价为124.15万美元/辆,产能为5,000辆,毛利率约为32%。上述数据清晰表明:重型矿用自卸卡行业正处于确定性较高的稳健增长通道,高单车价值与高毛利率共同印证了该赛道的技术壁垒与价值密度。

重型矿用自卸卡(主要指燃油矿卡)通常指在露天矿山、大型土石方工程中承担剥离、矿石短驳等任务的刚性自卸车与非公路宽体自卸车,整车按照矿山高载荷、连续工况和恶劣环境进行专门设计。该类车辆在车辆外廓尺寸、轴荷、底盘几何和制动系统上均按矿区专用标准设计,只在封闭或半封闭的矿区道路上运行,需要与矿山调度系统、装载设备和道路基础设施形成整体匹配。其核心特征是具备超大载重能力与高强度结构设计,大多数都用在矿石、剥离土及废石的运输,是矿山生产效率与成本控制的关键环节。

从供应链结构看,上游涵盖特种钢材、大排量柴油发动机、液压系统及矿山专用变速箱等核心零部件;中游为整车制造环节;下游为全球大型矿业公司及矿山承包商,最终服务于铜、铁矿石、煤炭及新能源矿产的开采与运输。按产品载重分类,市场分为小于100吨、100—200吨、200—300吨及300吨以上四大类别,其中300吨以上超大型矿卡因全球矿山规模化趋势推动,需求增速最快。按应用最重要的包含金属矿与非金属矿两大领域,金属矿占比约为72%,是最主要的需求来源。

全球重型矿用自卸卡车市场集中度较高,由少数国际工程机械与矿山设备制造商主导。Caterpillar(卡特彼勒)是全球矿用设备领域的绝对龙头,2024年营收超670亿美元,其797F系列矿卡是全球最大的刚性自卸车之一,载重可达363吨,大范围的应用于北美与澳大利亚大型矿山。Belaz(别拉斯)总部在白俄罗斯,是全球最大的矿用自卸车制造商之一,其75710型号载重达450吨,垄断了全球超大型矿卡市场。Komatsu(小松制作所)总部在日本东京,2024财年营收约2.7万亿日元,在矿用卡车与挖掘机领域均表现突出,其930E系列电驱矿卡引领行业电动化方向。Liebherr(利勃海尔)总部在瑞士,在大型矿用卡车与矿山起重设备领域技术积淀深厚。Hitachi(日立建机)与Volvo(沃尔沃)在矿用卡车动力系统与自动化技术方面具备领先优势。

中国企业方面,三一集团是国内矿用设施领域的领军企业,其SW956E电动矿卡已在多个大型矿山实现批量应用,2024年矿山装备营收突破200亿元。徐工集团是中国最大的工程机械制造商之一,矿用自卸车产品线吨全系列,在国内市场占有率位居前列。北方股份(内蒙一机)是A股上市公司,专注于矿用自卸车研发制造,是国内唯一具备全系列矿用车生产能力的企业,产品出口至全球30余个国家。总的来看,中国企业凭借成本优势与快速技术迭代,在中端市场及部分高端领域逐步提升竞争力,但在300吨以上超大型矿卡及高端电驱矿卡领域仍与国际巨头存在差距。

在美国关税政策持续加码的背景下,中国重型矿用自卸卡企业面临出口成本激增、供应链重构与市场准入受限等多重挑战。2025年,美国对中国工程机械加征高额关税,中国出口至北美的矿用自卸卡面临25%—100%不等的加征关税,直接推高出口成本,尤其对外销比重较高的企业,不确定性和风险持续增加。受此影响,中国企业加速重构全球供应链布局,并通过市场多元化、技术突围与合规升级寻求战略破局。

这一政策环境倒逼中国企业采取多维度策略。供应链层面,通过区域制造中心+本地化生产模式优化布局。市场拓展层面,加速开拓东南亚、中东、东欧、拉美等新兴市场,并结合本地需求开发差异化产品。品牌与技术层面,推动从低价竞争向高的附加价值转型。展望未来,国际贸易规则重构与数字贸易兴起为中国公司可以提供新机遇。中国企业需建立动态风险管理机制,并依托一带一路深化区域协同(金砖国家产能合作),方能从成本依赖型出口转向技术—品牌双驱动的全球化新范式。

从行业前景看,市场驱动因素主要有三:其一,全球矿产资源需求持续增长。受新能源产业带动,锂、镍、铜等关键矿产需求迅速增加,推动全球矿山扩产与新项目建设。2025年全球铜矿投资同比增长18%,锂矿投资提高25%,直接拉动矿用运输设备需求同步提升。其二,矿业投资周期回暖。在北美与澳大利亚等成熟矿业市场,设备更新与自动化升级成为主要驱动力,产品向智能化与无人化方向发展;而在拉美、非洲及亚洲新兴市场,资源开发项目持续推进,为市场提供了稳定的新增需求。其三,技术升级推动行业向更大吨位与更高效率方向演进。随着超大型矿山的发展,对200吨级以上甚至300吨以上载重车辆的需求不断增加。

展望未来,重型矿用自卸卡车行业将呈现三大趋势:首先,电动化将成为重要发展趋势。Komatsu的930E系列电驱矿卡已实现商业化运营,单车碳排放较燃油车降低约30%,以降低碳排放并改善矿山作业环境。其次,无人驾驶技术将加速应用。Caterpillar与Rio Tinto合作的无人驾驶矿卡车队已在澳大利亚皮尔巴拉矿区实现全天候运行,实现无人化运输并提升运营效率约15%。最后,数字化矿山建设将推动设备与调度系统深层次地融合,实现运输环节的智能化管理。

按地区分析,美洲市场(美国、加拿大、墨西哥和巴西)是全球最大的消费市场,占比约35%;欧洲市场(德国、法国、英国、西班牙、俄罗斯和东欧国家)以设备更新需求为主;亚太市场(中国、日本、韩国、越南、马来西亚、印度尼西亚、泰国、印度、澳大利亚等)增速最快,中国与印度是核心增长引擎;中东及非洲(海湾地区国家、土耳其、埃及等)受益于一带一路矿产合作项目,需求持续释放。

从市场分析角度看,5.8%的年复合增长率叠加国产替代加速的确定性,使重型矿用自卸卡赛道具备高壁垒、高毛利、稳增长三重属性,成为中长期配置的优质标的。32%的行业毛利率远高于一般工程机械品类,充足表现了该细致划分领域的技术溢价与竞争壁垒。

对于专业投资者而言,建议着重关注以下方向:一是具备核心动力系统与电驱技术积累的有突出贡献的公司,如三一集团、北方股份,其电动矿卡产品已进入商业化运营阶段;二是已进入国际矿业巨头供应链的中国企业,如徐工集团,其海外营收占比持续提升;三是在无人驾驶与数字化矿山解决方案领域率先卡位的细分冠军。同时,需重视全球铜、锂等关键矿产价格趋势及主要矿业公司资本开支计划,这些指标将直接影响矿用自卸卡的订单周期与市场景气度。

综上,重型矿用自卸卡行业正从传统燃油驱动向电动化、智能化、无人化方向深度转型。中国企业若能依托一带一路深化区域协同,加速技术突围与品牌升级,有望在全球矿业装备市场中占据更大份额,实现从成本依赖型出口向技术—品牌双驱动的全球化新范式跨越。

《2026-2032全球与中国重型矿用自卸卡市场现状及未来发展的新趋势》报告中,QYResearch研究全球与中国市场 重型矿用自卸卡的产能、产量、销量、销售额、价格、总体规模、上下游、驱动因素、发展机遇、未来趋势及全球和中国市场主要生产商的市场占有率等等。历史数据为2021至2025年,预测数据为2026至2032年。篇幅较长,请查看完整报告。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。